法定相続情報証明制度

平成29年5月29日から、全国の法務局において、各種相続手続に利用することができる法定相続情報証明制度が始まりました。

法定相続情報一覧図の写しの交付を受けることができる法務局は、以下の地を管轄する法務局のなかから利用しやすい法務局を選択することができます。

① 被相続人の(死亡時の)本籍地

② 被相続人の最後の住所地

③ 申出人の住所地

④ 被相続人名義の不動産の所在地

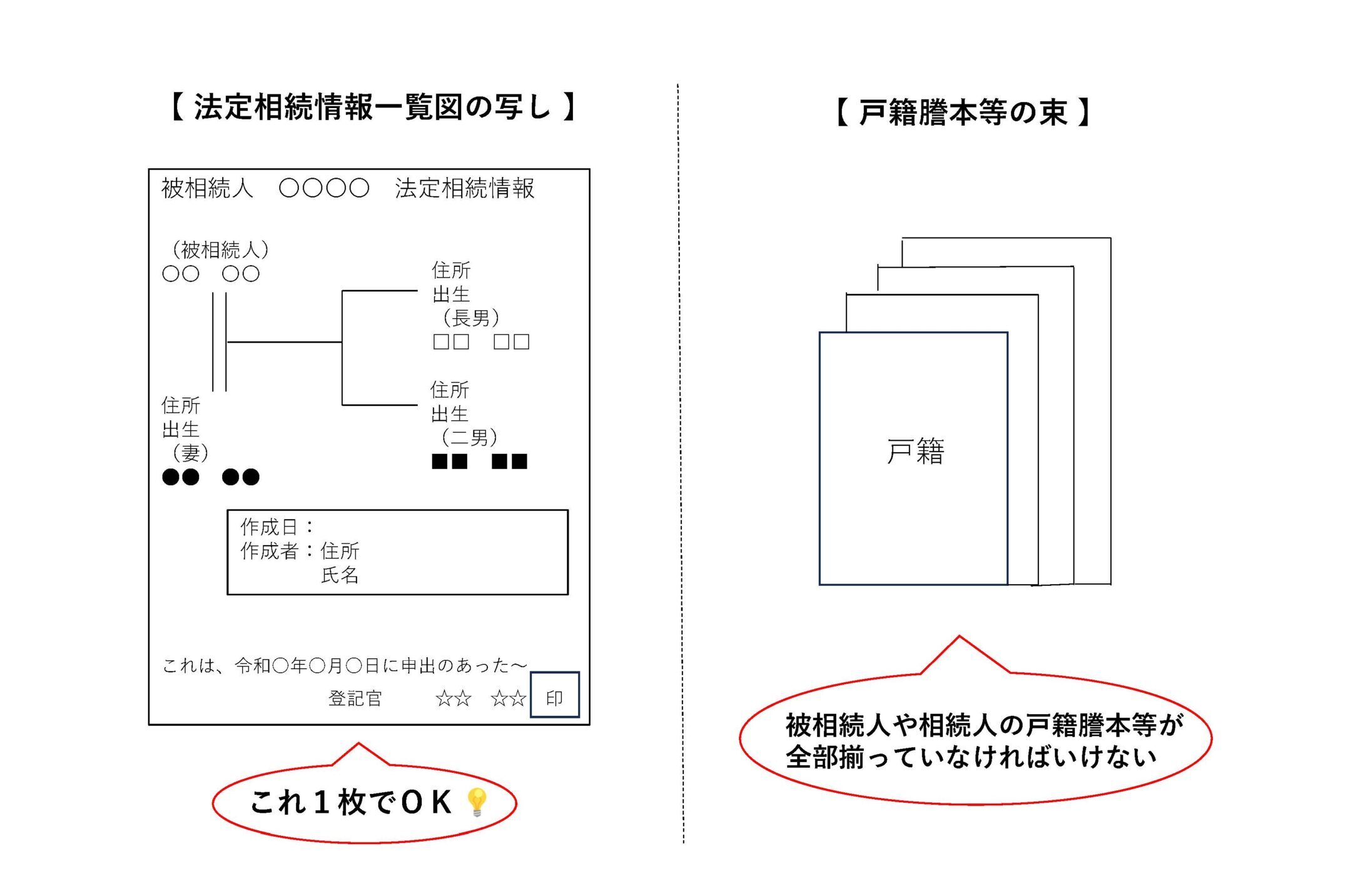

法定相続情報証明制度は、相続人が管轄法務局に戸籍謄本等の束と相続関係を一覧に表した図(法定相続情報一覧図)をあわせて提出し、後日登記官によりその一覧図に認証文を付した写しが無料で交付される制度です。ちなみに、現時点では交付枚数に制限はありませんので、少し多めに取得しておくと安心です。(※今後、手数料の金額が変更となる可能性はございます。)

後日、法定相続情報一覧図の写しの枚数が不足してしまった場合には、管轄法務局にて再交付を受けることもできます。

本制度と相続登記の申請とは切り離されておりますので、相続登記の申請をする前に法定相続情報一覧図の申請を先に提出することももちろんできますし、そもそも相続登記の申請が必要ない方も本制度を利用することができます。

法定相続情報一覧図の写しが交付された後の相続手続きにおいては、法定相続情報一覧図の写し1枚を提出すればよいため、戸除籍謄本等の束をわざわざ何度も出し直す必要もなくなり、相続手続きの際における負担がとても軽くなります。(※但し、遺産分割協議書や印鑑証明書の代わりにはなりません。)

具体的な利用先としましては、年金事務所、税務署、金融機関などにおける相続手続きの際に法定相続情報一覧図の写しを利用することができます。

相続人申告登記を利用する際にも、法定相続情報一覧図の写しを提出または法定相続情報番号を記載することで、戸除籍謄本等の提出を省略することができたりとその利用の範囲は広がっております。

なお、相続登記との同時申請もできますので、司法書士へ相続登記の申請を依頼するタイミングで法定相続情報一覧図の申請についてもあわせてお願いしておくのも良いでしょう。

令和6年4月1日からは、相続登記の申請の際に、法定相続情報一覧図の写しに記載された「法定相続情報番号」を記載するだけでOKになりました。(但し、予め法定相続情報一覧図が交付されていることが大前提となります。)

本制度を利用するにあたってのポイントを挙げておきます。

☑ 被相続人または相続人に日本国籍を有しない方がいるかどうか確認しておく

被相続人または相続人のうち、お一方でも戸籍謄本等の提出ができない方がいる場合には、法定相続情報一覧図の作成ができません。

☑ 相続人であればどなたでも申出人として申請ができる

相続人のうちどなたでも申出人として申請ができます。相続人全員で揃って申請する必要はありません。

☑ 相続放棄をした方や廃除された方がいても法定相続情報一覧図の写しを見ただけではわからない

法定相続情報一覧図の写しにはあくまでも法定相続人である全員分記載しますので、例えば相続人のうち相続放棄をした方や廃除された方がいた場合でも、法定相続情報一覧図の写しを見ただけではそれらの事実は明らかになりませんので注意しましょう。

☑ 相続関係説明図と法定相続情報一覧図の写しは異なる

名称がやや似ておりますが、この2つはあくまで別書類ですのでご注意ください。相続関係説明図は相続登記申請手続きの際に提出する添付書類の一部であり、その他の相続手続きには原則使用できません。例えば、預貯金の相続手続きの際に使用できる書類は法定相続情報一覧図の写しであり、相続関係説明図ではありません。また、相続関係説明図には法務局の証明印もありません。

☑ 法定相続情報一覧図を単独で申請する場合には、必要書類となる戸籍の遡り方に注意

法定相続情報一覧図を単独で申請する場合には、被相続人の出生(0歳)から死亡までの繋がり のつく戸籍謄本等一式を集めておく必要があります。

細かい点にはなりますが、相続登記申請における添付書類の一部として提出する際の戸籍謄本等とは異なり、始まりの戸籍として必ず0歳以前のものを提出する必要がありますので気を付けましょう。

ちなみに、これと異なりまして、相続登記申請の際には出生時の戸籍としては10歳頃からの戸籍でも認められています。(但し、管轄法務局により取扱いが異なる可能性がございます。)

法定相続情報証明制度の利用 ~3ステップ~

① 戸籍等、住民票の除票などの必要書類を集める

※戸籍は漏れがないように集めていきましょう。

② 法定相続情報一覧図の保管及び交付の申出書、法定相続情報一覧図を作成

※法定相続情報一覧図は申出人自身が作成します。

③ 管轄法務局へ①及び②の書類をあわせて申出

報酬(法定相続情報一覧図の写し 単独)

| 報酬 | 22,000円~(税込み) |

※あわせて戸籍謄本等の収集が必要な場合には、別途報酬及び実費が発生します。

※相続人の人数等の個々の事情により変動がございます。