相続手続き

相続手続きとは

被相続人(お亡くなりになられた方)の死亡を原因として、その方が所有していた一切の財産(遺産)を各相続人等へ名義を変更したり、解約していく手続きのことをいいます。

なお、上記に関連する各種手続きを含めて相続手続きと呼ぶこともあります。

相続手続きそれ自体については、このような順番で行ってくださいと法律で定められているわけではありません。

相続手続きの具体的な内容は、「家ごと」つまり「人ごと」に異なりますので、相続手続きの進め方も千差万別です。

被相続人の財産の全容を把握し、相続人を確定した上で、手続きを進めていくと安心です。

特に、期限が設けられている手続きや(相続人にとって)必要性の高い手続きから優先的に進めていくのが良いでしょう。

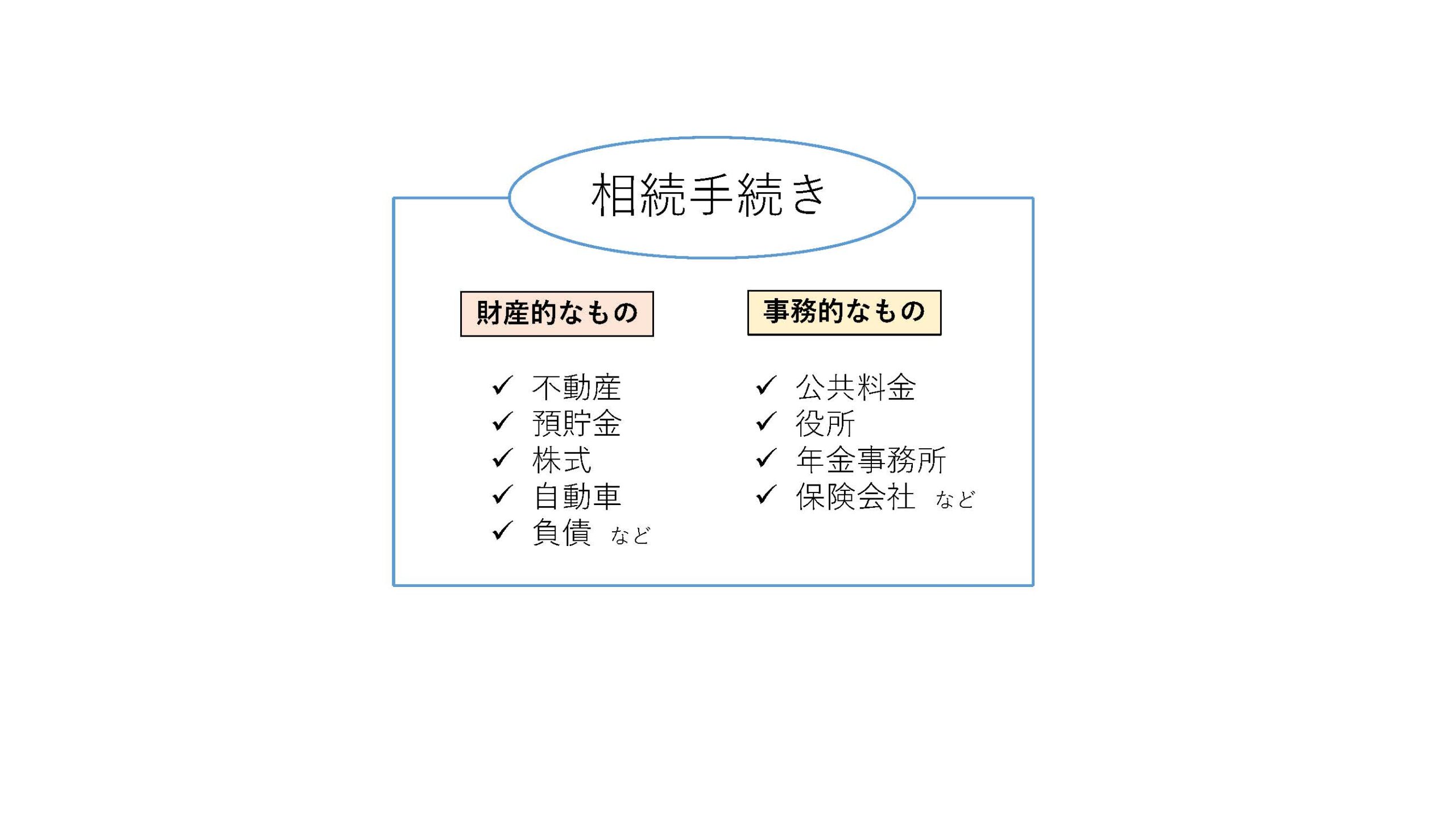

相続手続きは、不動産(自宅を含む)、預貯金・現金、株式・投資信託・国債、自動車、その他動産、負債などの財産的なものと各種公共料金の使用停止(解約)・口座変更や役所、年金事務所、保険会社などへ行う提出・請求が中心となる事務的なものの大きく2種類に分類できます。

相続手続きには、ご自身でしかできない手続きが一定数存在しますが、代理人(司法書士など)へ委任できる手続きも多いので、相続手続きについてお悩みの際にはぜひ専門家へご相談ください。

遺言書の重要性

相続手続きにおいて、遺言書の存在はその後の相続手続きに大きな影響を及ぼしますので、お亡くなりになられた方が法的に有効な遺言書を残されていたかどうかはまず初めにチェックしましょう。

自宅に金庫がある方は金庫、金融機関の金庫を利用していた方は金融機関へ問い合わせをするなど予め想定される箇所は調べておくと良いでしょう。

ちなみに、平成元年以降に作成された公正証書遺言については、その有無を全国の公証役場にて遺言検索をすることが可能です。但し、個人情報も含まれるため、請求できる者は相続人などの利害関係人に限られます。また、遺言者がお亡くなりになる前は、遺言者本人しか遺言検索ができません。

公正証書遺言書が見つかった場合には、相続人がそのまま内容を確認し、当該内容に基づき相続登記手続きを行うことができますので、タイムロスがなくとてもスムーズに手続きが進みます。

反対に、封のされた自筆証書遺言書を発見した場合には、その場で開封せずに、家庭裁判所へ検認という正式な手続きを通して、開封することとなります。

相続(相続登記)のパターン

相続(相続登記)のパターンには、大きく分けて3パターンあります。

法定相続分による相続 遺産分割協議による相続 遺言書による相続

課税遺産総額の金額によっては、相続税の申告手続きも必要な場合もあるため、その場合には相続税について念頭に置きながら遺産の分配方法を決定していくと良いため、相続に特化した税理士によるアドバイスを受けることが非常に有益になってきます。

なお、遺産には負債いわゆるマイナスの財産も含まれますので、相続手続きを進めていく際にはくれぐれも注意しましょう。

以下、被相続人である亡夫、妻、子A、子Bの4人家族を想定した場合における各相続登記のイメージ図を添付しております。

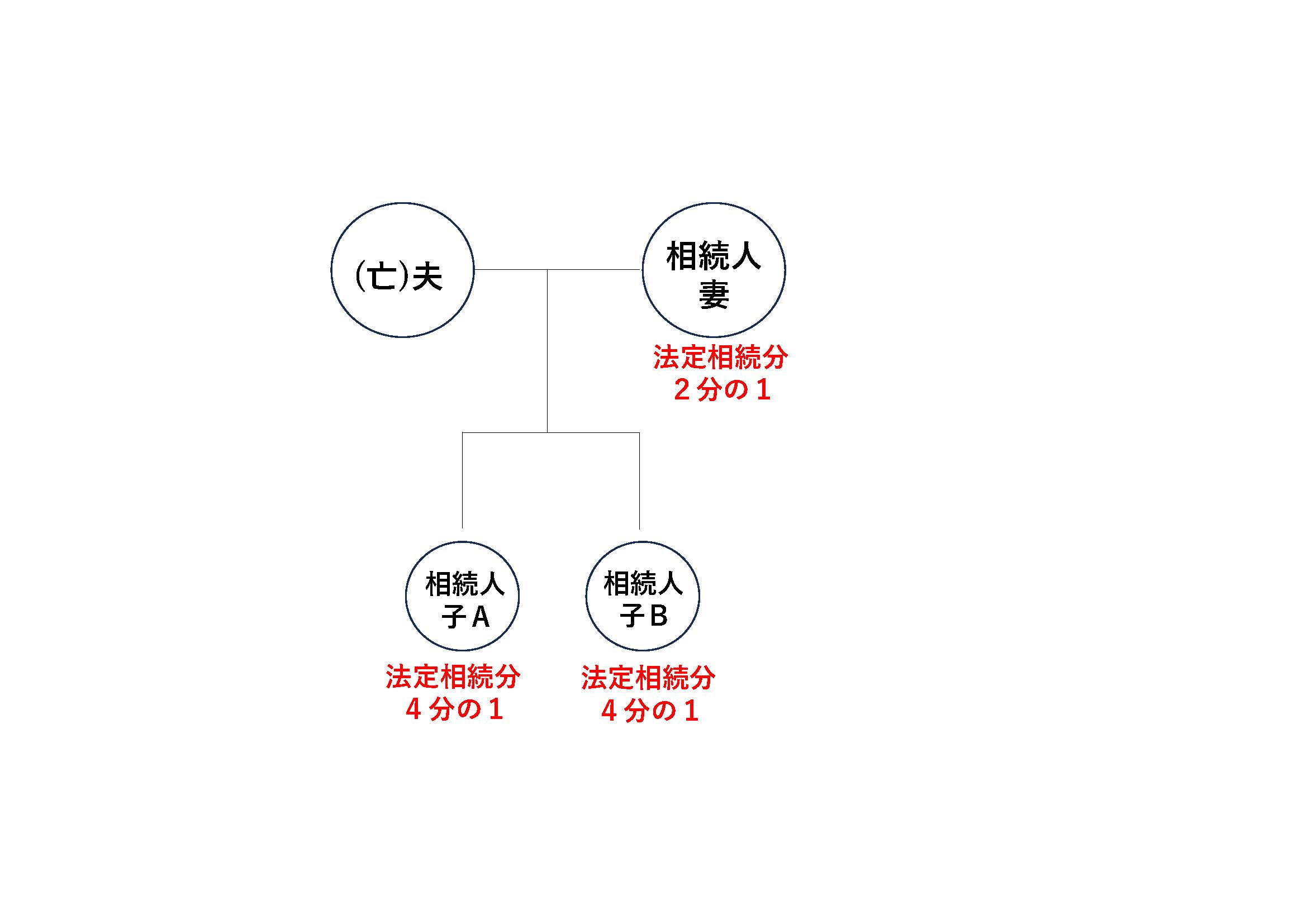

法定相続分による相続

民法に定められた法定相続分通りに相続登記を申請する方法です。

妻と子の法定相続分は等しく、子が複数いる場合には、子の数で等分します。(原則)

登記申請としては、相続人に該当する者全員が申請者として登記申請する方法と相続人のうち特定の者が申請者として登記申請する方法の2パターンがあります。

どちらのパターンにしても、相続人の印鑑証明書が不要という点は共通しています。

相続人のうち相続登記手続きに非協力的な方がいる場合には、相続人のうち特定の者が相続登記を申請したほうがスムーズです。

ただし、相続人のうち特定の者が申請者となる場合には、登記識別情報通知(権利証)も当該申請者のみにしか発行されず、後々相続した売却をするときには通常とは異なる手続きを踏む必要が出てきますのでご注意ください。

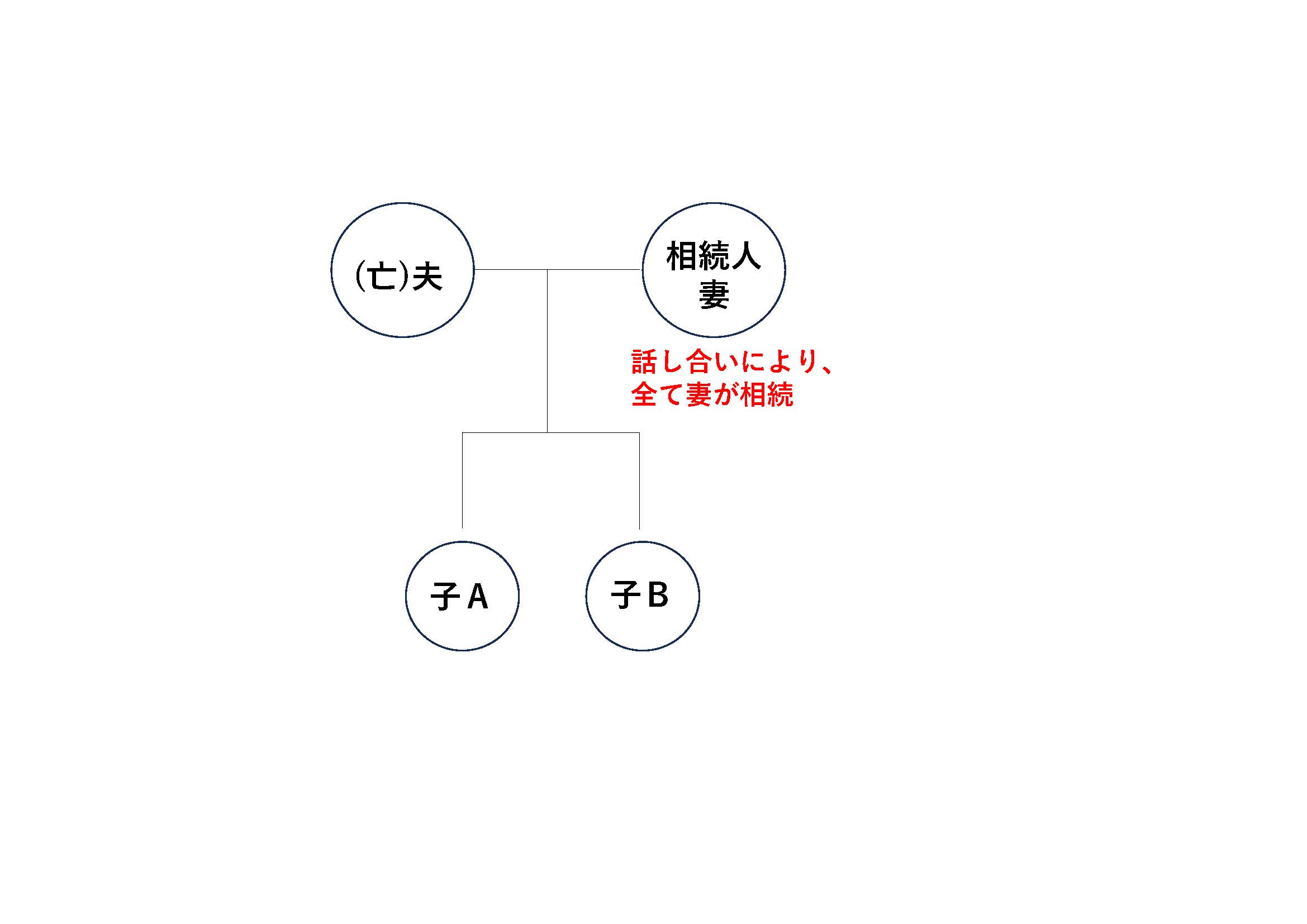

遺産分割協議による相続

こちらは相続人全員の間で自由に相続する者や相続割合を決定する方法です。

相続人のうちだれがどの遺産をどの割合で相続するのかを協議によって自由に決めることができます。

不動産の相続人となった者のみが登記申請者になります。

登記が完了したあとに、登記簿に相続人として記載されるのも相続人となった者のみとなります。

相続人のうちいずれかの単独名義にすることはもちろん、相続人間で共有名義にすることもできます。その際の共有持分割合も自由に決められます。

自由度がとても高いのが特徴ですが、相続人間で話がまとまらない場合には、遺産分割協議が長期化してしまい、相続登記の申請がなかなか進まないというデメリットもあります。

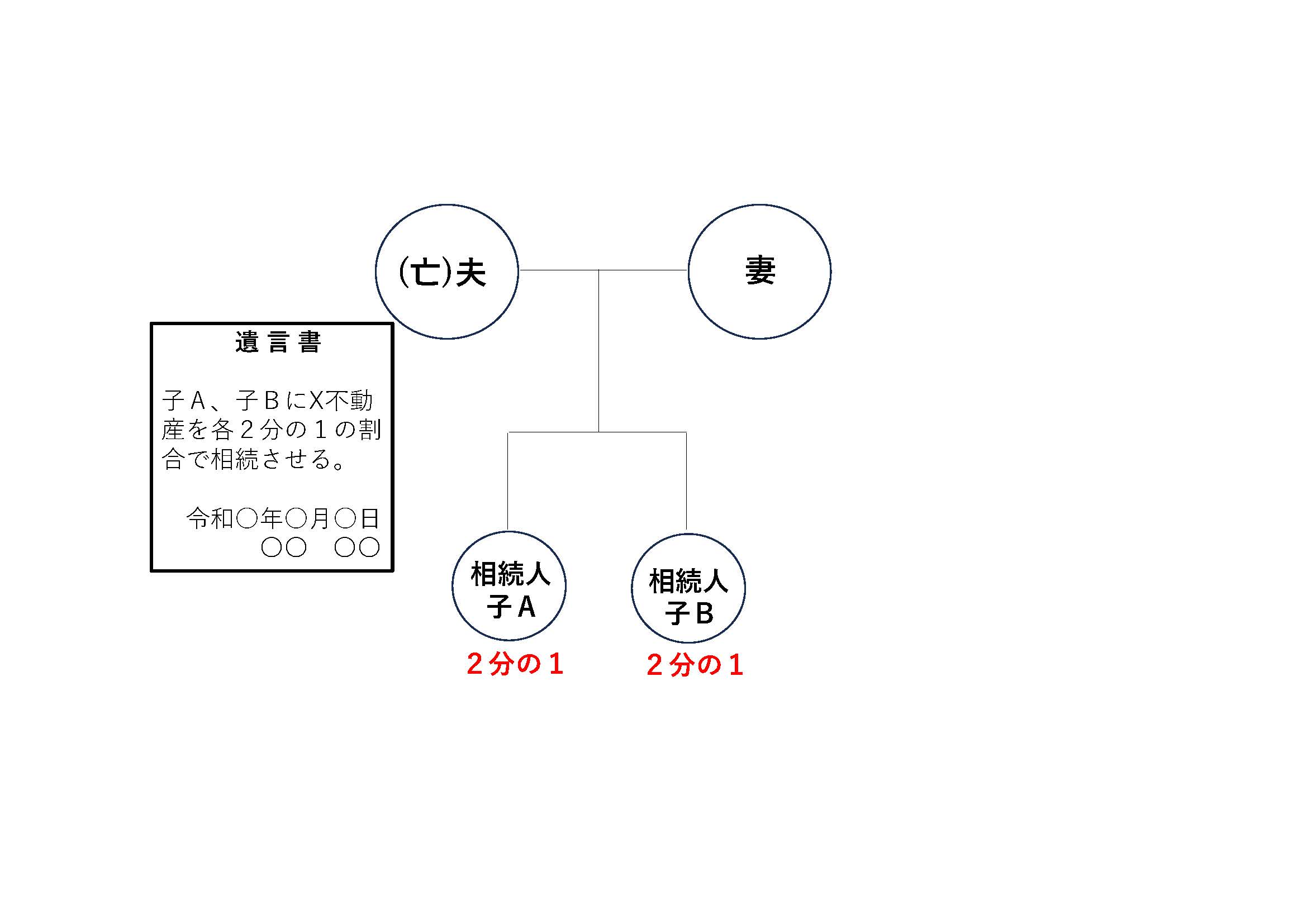

遺言書による相続

被相続人が法的に有効な遺言書を残していた場合には、遺言書による相続登記が可能となります。

公正証書遺言及び法務局による自筆証書遺言保管制度利用した自筆証書遺言書以外につきましては、予め家庭裁判所での検認手続きを終えておく必要がありますので、相続登記の申請の際にそのまま遺言書を使用することができるわけではないことを覚えておきましょう。

遺言書がある場合には、法定相続分による相続及び遺産分割協議による相続の場合と比べると、集めるべき戸籍謄本等の枚数が最低限で済みますので、相続登記手続きの負担が非常に軽くなります。

これまでは相続させる旨の遺言書がある場合には、その遺言書があれば相続登記を申請していない場合でも、その権利が保全されるとされていましたが、民法改正後、令和元年7月1日以降に発生した相続につきましては、相続登記をしなければ第三者に対抗すること(自らが所有者であることを主張すること)ができなくなりましたので、この変更点にも注意が必要です。

ケース①(配偶者と子が相続人)

被相続人が死亡し、残された配偶者と子が相続人であるケース。

このケースは、手続きの難易度はそこまで高くありません。

被相続人の出生から死亡までの戸籍の数も少なければ4通~5通ほどで済みます。

時間と労力をかければ、ご自身でも可能なケースです。

但し、子が未成年者や障害を持つ子などの場合には、特別代理人選任手続き、後見申立手続きを進めていく必要もありますので、要注意です。

ご自身で手続きを行うのが不安な方は司法書士へ相談することをおすすめします。

ケース②(配偶者と孫が相続人)

被相続人が死亡し、残された配偶者と亡子の子(孫)が相続人であるケース。

通常であれば、子が配偶者とともに相続人となりますが、親の死亡時点で、すでに子が亡くなっていた場合には、孫がその親(被相続人の子)を代襲相続します。

このケースは、難易度は上記配偶者と子が相続人であるケースと同じくらいといえます。

子の配偶者が存命であれば、孫の法定代理人として、遺産分割協議に参加することが可能です。

理由としては、子の配偶者は、被相続人の相続人ではなく、利益が相反しないため認められています。

ご自身で手続きを行うのが不安な方は司法書士へ相談することをおすすめします。

ケース③ (兄弟姉妹や甥姪が相続人)

被相続人が婚姻しておらず、親も死亡しており、兄弟姉妹や甥姪が相続人となるケース。

なお、被相続人に配偶者がおり、子がいないケースも同様です。

このケースでは、集めるべき戸籍の数が多いことが特徴です。

甥姪が相続人となるケースでは、さらに、集めるべき戸籍の数が増えていきます。

遠方にある戸籍を郵送で請求する場面もでてくる可能性が高いので、なかなか一般の方々には骨が折れる作業かと思います。

結論としては、司法書士へ相談することをおすすめします。

ケース④ (相続が複数発生している)

被相続人に加え、その相続人にも相続が発生しているケースを数次相続といいます。

このようなケースも、集めるべき戸籍の数が多くなる傾向にあります。

また、ずっと相続登記を放置していたケースは、何代にもわたり相続が発生しており、相続人の数も大人数になることもしばしばあります。

このようなケースでは、そもそも遺産分割協議がまとまるかどうかという点もポイントになります。

相続人のなかに行方不明の方や認知症の方がいらっしゃると、手続きの難易度もかなり高くなっていきます。

結論としては、司法書士へ相談することをおすすめします。

ケース⑤(配偶者と前妻の子が相続人)

被相続人が死亡し、残された配偶者と前妻との間に生まれた子が相続人となるケース。

前妻は相続人ではなく遺留分もありませんが、前妻の「子」は相続人であり、遺留分もあります。

このケースでは、遺産分割協議がまとまるかどうかが重要課題となります。

配偶者と前妻の子の関係性についてですが、互いにめったに連絡もせず、あまり仲が良くないというケースも珍しくはないだろうと思います。

被相続人が遺言書を作成していなかった場合には、配偶者と前妻の子との間で遺産分割協議を行わなければならず、もし当該協議が整わなければ、家庭裁判所に遺産分割調停を申し立てることになります。

このようなケースでは、きちんと遺言書を書いておくことのメリットが非常に大きいといえます。

お困りの際には司法書士へ相談することをおすすめします。

ケース⑥(二次相続を見据えて)

被相続人が死亡し、残された配偶者と子が相続人であるケース。

このような場合に、とりあえず配偶者の方にすべて相続してしまうというパターンが見受けられます。

配偶者控除が利用できるため、相続税がかからない(またはかかっても少額で済む)ので、そのような方法が取られることがあります。

しかし、二次相続まで見据えて考えると、必ずしもその方法がベストだとは言い切れないこともあります。

その後、もし配偶者の方がお亡くなりになってしまった場合、そのときの相続に関してはもちろん配偶者控除が利用できず、結果的に子が負担する相続税の金額が大きくなってしまうリスクがあります。

このようなケースでは、配偶者の方がすべて相続するという結論を出す前に、二次相続の際にかかるであろう相続税の試算をして、その上で各相続人がどれをどのくらい相続するのかを決定していくのが安全です。

参考: 相続手続き(スケジュール)