持分放棄

持分放棄については、民法第255条に規定があります。

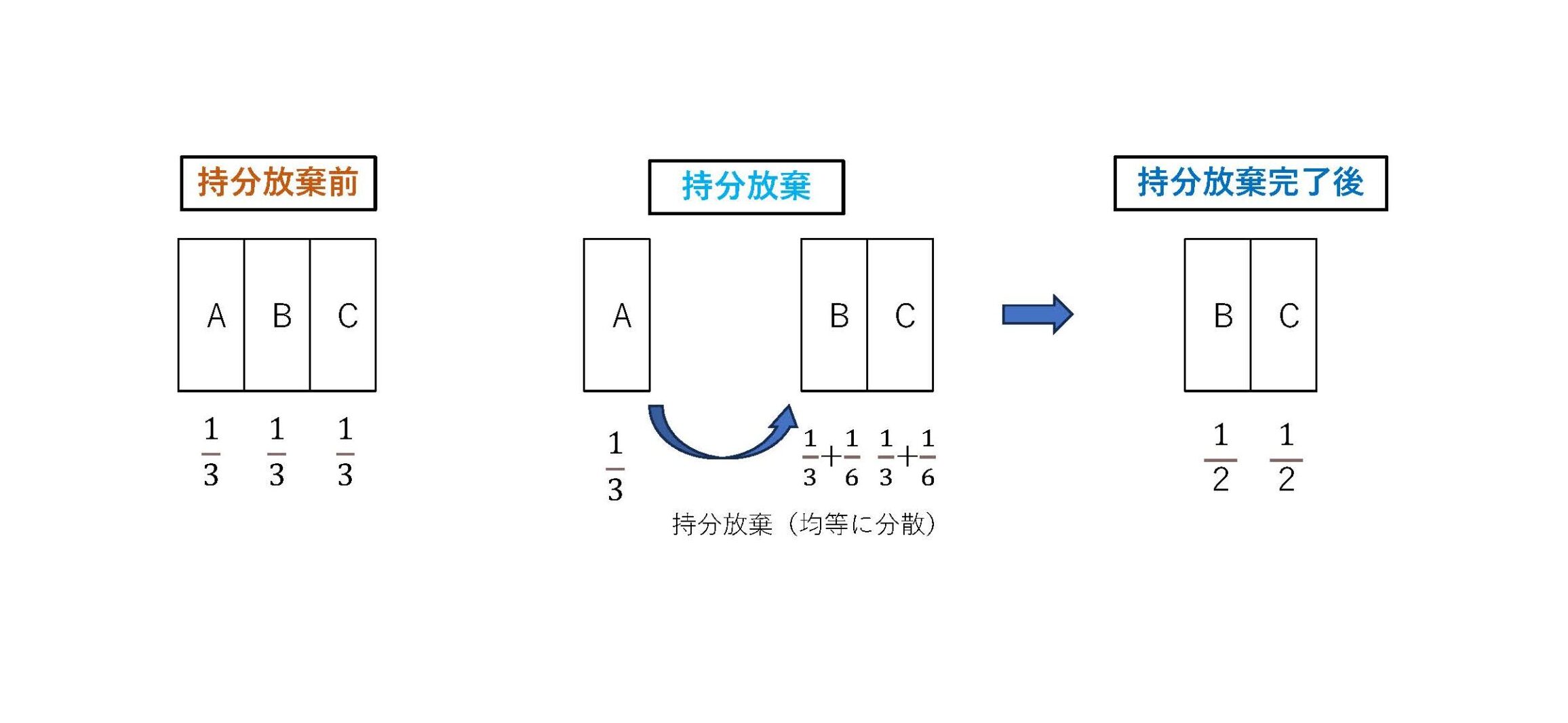

「共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。」と記載されています。

つまり、共有者のうちだれかが持分を放棄すると、その放棄された持分は他の共有者へ均等の割合で移ります。

下記、共有者A、B、Cの3名が各3分の1の割合で土地を所有している場合に、共有者Aが持分を放棄した場合のイメージ図になります。

持分放棄と少し似た言葉として、相続放棄という言葉がありますが、この2つはまったく別の制度ですので混乱しないようにしましょう。

不動産の共有者のうち、どなたかが持分放棄をした場合には、持分放棄をした時点でその方はもはや共有者ではないため、速やかに不動産の名義変更の登記申請手続きを行う必要があります。

持分放棄の登記申請手続きにおいては、原則として他の共有者の協力が必要になります。

民法の条文を見ると、持分放棄に他の共有者の協力や同意が必要であるという記載はありません。

しかし、登記手続きの際には、持分放棄は原則として共同申請(権利者と義務者が協力して申請する手続き)方式が採用されているのです。

民法の条文に記載されているように、持分放棄の主体はあくまでも共有者に限定されていますので、不動産の所有者である、つまり単独名義の場合には、そもそも持分放棄はできないのでご注意ください。

持分放棄のポイント

| 民法 | 単独で可能 | (他の共有者の協力 不要) |

| 不動産登記法 | 単独では原則として不可 | (他の共有者の協力 必要) |

持分放棄つきましては、まさに実体法と手続き法の乖離が生じているところであり、持分放棄はできるけれど、持分放棄の登記手続きができないという状況が発生しているのです。(但し、判決による登記の場合などを除きます。)

つまり、持分放棄の登記手続きが完了しないと、登記簿上はいつまで経っても登記名義人のままの状態ですので、登記手続きが無事完了して初めて持分放棄の手続きがひと段落したと安心できるのです。

さらに、税務上は贈与と同様の扱いになるため、他の共有者に対し贈与税が課税される可能性があることなども注意すべきポイントになります。

遠方にある共有名義の不動産の持分放棄

他の共有者との共有名義となっている不動産を処分(持分を放棄)したいといったご相談をいただくことがあります。

普段利用していない山林や別荘地などに多く見られます。

このケースでは他の共有者との関係性が手続きの難易度に影響を及ぼします。

具体的には、他の共有者と連絡を取ることが可能なのかどうか、関係性は良好なのかどうかなどがその後の手続きの進め方を決定するうえで重要になります。

相手方が登記手続きに協力的であれば良いのですが、そうでない場合には、ご自身で手続きを進めていくのが非常に難しくなります。

共有名義の不動産の処分についてお困りの際にはぜひ専門家へのご相談をおすすめします。

必要書類(持分放棄の登記)

持分放棄する側(持分がなくなる側)

・登記済権利証または登記識別情報通知

・住民票など(※登記簿上の住所から移動がある場合)

・印鑑証明書 3か月以内

・評価証明書または課税明細書(最新年度のもの)

・実印

・顔写真付き身分証明書

持分放棄される側(持分をもらう側)

・住民票(※マイナンバーの記載のないもの)

・実印または認印

・顔写真付き身分証明書

※上記、必要書類は一例ですので、あくまでも参考程度に捉えてください。